利率前瞻:等待确凿的证据 - 荷兰国际集团

银行业的紧张局势再次加剧了对前景的担忧,侭管扭转前景的确凿证据仍难以找到,但收益率曲缐仍在不断变陡。欧元市场也未能免受金融紧张局势加剧的影响。德国asw的扩张更為明显,但也是在抵押品稀缺担忧捲土重来的背景下。

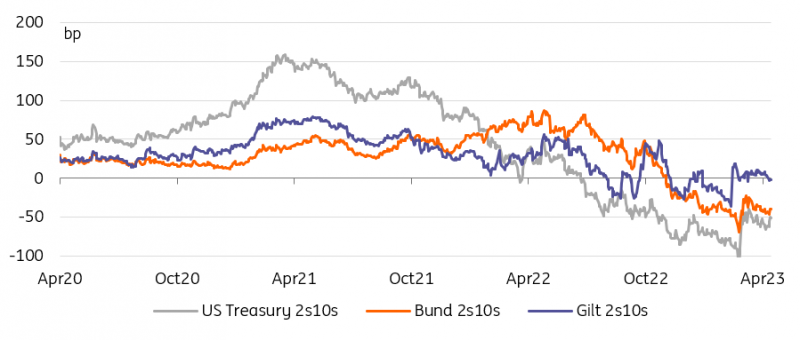

由于对前景的担忧,曲缐明显重趋陡峭

较长期公债收益率今日小幅走高,但这掩盖了较短期公债收益率曲缐在牛市初期趋陡的现象,因担忧再度转向更广泛的前景。在目前的情况下,有跟踪经济状况的宏观数据,也有关于金融部门的同期数据和新闻,人们认為,紧张局势只会以某种滞后的方式传导到更广泛的经济领域——传导到何种程度仍不确定。简而言之,到目前為止,还没有人拿出确凿的证据,但有很多事态发展值得再次思考。

曲缐再次变陡表明,市场对更多的金融传染保持高度警惕

昨日公布的经济数据喜忧参半。最值得注意的是,在整体数据之外,耐用品订单表现不佳。正如我们的经济学家所指出的那样,不包括飞机在内的非国防资本品订单降幅大于预期——美联储将飞机订单视為衡量美国总体资本支出的一个不错的先行指标——再加上上月数据的下调,对第二季度的增长来说都不是好兆头。

但金融部门再次成為头条新闻。第一共和银行(First Republic Bank)再次突显出对整个银行业挥之不去的担忧。近日来,这样的头条新闻可能更有意义,因為美联储资产负债表数据显示,随著最新报告的发布,紧急贷款甚至略有增加,这粉碎了我们将看到经济持续复甦的一些希望,即使只是非常缓慢的複苏。今晚我们将看到这个每周数据集的下一个发布。

欧元利率市场并未完全免受金融担忧的影响

欧元市场无法完全不受美国银行业担忧的影响。国债收益率曲缐陡升逾8个基点,打破了我们在3月初金融业首次受到冲击后看到的再趋平缓的趋势——欧洲央行的鹰派在5月会议前再次变得更加强硬。

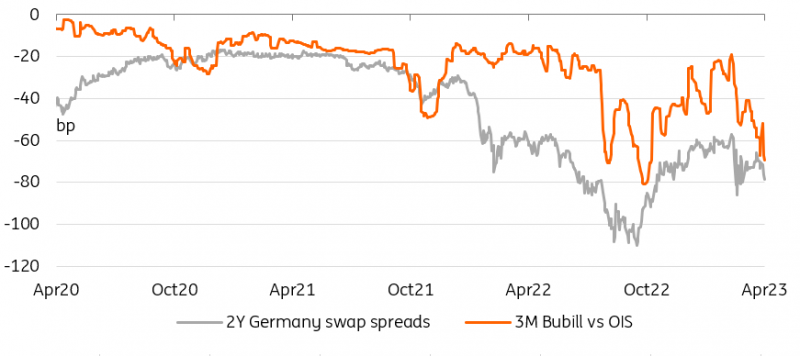

德国国债asw反映的不仅仅是风险情绪

另外值得注意的是,20年期国债掉期息差扩大至80个基点以上,这是自3月底以来的最大息差,当时银行业仍处于严重压力之下。然而,德国国债ASW不仅是风险情绪的指标,抵押品稀缺等技术因素也一直是利差的重要技术驱动因素。欧洲央行和债务机构去年已经在一定程度上成功地遏制了附带影响,但追踪300万份泡沫债券与OIS的息差显示,对稀缺性的担忧并未完全缓解,而且最近确实出现了更明显的反弹。

由于抵押品稀缺的担忧也在加剧,德国国债ASW扩大

来源:Refinitiv, ING

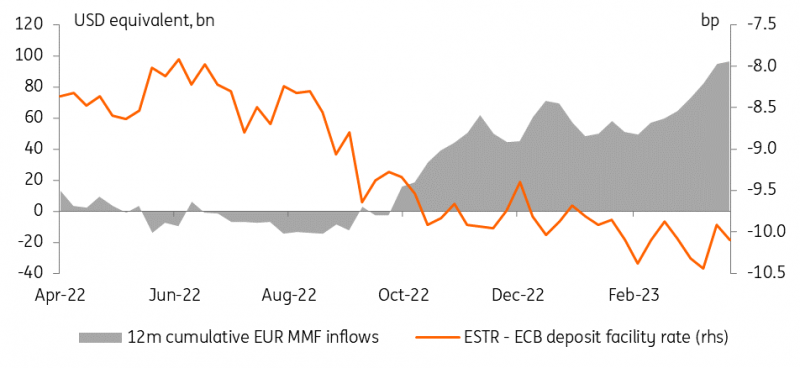

随著资金涌入短期市场,欧洲央行最新的货币市场研究也强调了其他相关影响。流入货币市场基金的资金随著金融动盪而加速,与此同时,欧洲央行隔夜拆借利率进一步低于欧洲央行的存款便利利率。随著定向长期再融资操作(TLTRO)的偿还,银行体系的整体过剩流动性有所下降,但货币市场基金的流入意味著银行的定价权在增强——它们是流动性通过存款工具回到欧洲央行资产负债表之前的最后中介(旁注:这与美国的一个关键区别,在美国,货币市场基金可以通过隔夜逆回购协议(RRP)直接进入美联储的资产负债表)。

短期资金流动的倾斜会影响货币市场价差

资料来源:EPFR Global, ECB, ING

在无担保融资市场,银行市场支配力对较短期限债券的影响最大。因此,存款影响银行的流动性覆盖率,不具有净稳定资金比率的监管价值,但随著资产负债表的增长,仍会增加监管成本。除了较短期限外,我们仍然看到300万欧元银行间同业拆借利率/隔夜掉期指数息差的影响,该息差仍然略為负值,但信贷方面的考虑变得越来越重要。远期价格显示,市场预期利差将逐渐重新扩大,最近又以更快的速度扩大,12月远期利差扩大至11个基点以上。这仍远低于3月初约18个基点的利差。