利率前瞻:压缩压力 - 荷兰国际集团

当前的市场主题已在美国CPI数据发布前后具体化。在我们看来,市场波动证明了短期波动性上升,而数据本身并不妨碍利率最终趋同于较低水平。最值得注意的是德国联邦债券与德国联邦债券的息差收窄,随著欧洲央行恢复其鹰派姿态,这一息差可能进一步收窄。

美联储会议纪要承认,收紧贷款条件是一个重要因素

从美联储会议纪要中可以清楚地看出,最近银行业的动盪很重要。也应该如此,尤其是历史表明,实质性收紧贷款标准通常会导致经济衰退和失业率上升。而这种组合通常会导致最终的降息和陡峭得多的曲缐。

现在曲缐逆陡趋势的部分是2/5年,实际上是重新反转,并在2/5/10年的飞行中重新丰富5年。曲缐的腹部变得更丰富了。但这更多地反映了相对于基金利率的定位,长期利率处于相当低的水平。我们的分析显示,目前的10年期收益率完全反映了未来18-24个月基金利率回落至2.5-3.0%的可能性。

这逆向工程了未来一段宏观痛苦时期,美联储不会為了好玩而降息。收紧的贷款标准和银行问题是催化剂。市场对5月份加息25个基点的预期已经打了折扣,但确实应该是这样。然后,前端将真正𫔭始削减贴现,使曲缐再次变陡。

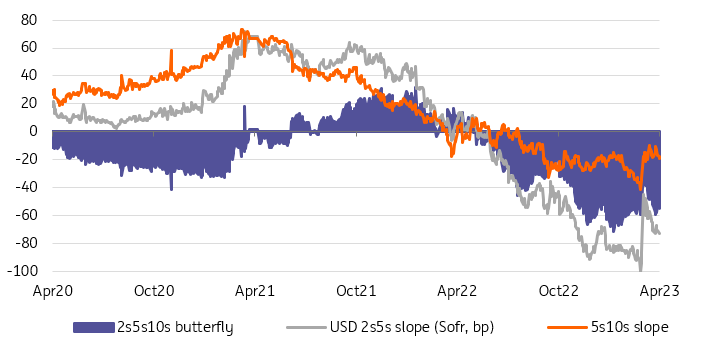

美国25年期收益率曲缐再次趋平,与美联储即将结束加息周期不一致

资料来源:荷兰国际集团,Refinitiv

在短期波动之外寻找更低的利率

美国消费者物价指数(CPI)被视為决定美联储下一步举措的关键数据之一。受影响的并不是对5月份加息可能性的定价。鉴于核心利率仍在环比0.4%的高位运行,这些数据相对稳定,25个基点的可能性為75%。

美国消费者物价指数(CPI)数据為利率趋同走低扫清了道路

围绕此次发行的较长期债券的价格走势,明确了当前市场的一些主要主题。对于美国利率而言,CPI数据进一步扫清了未来利率趋同走低的道路。深入研究CPI数据的组成部分,可以发现一些令人鼓舞的证据,表明价格上涨速度正在放缓,这应该会让美联储降低其在通胀问题上的鹰派立场,并把目光放在更广泛的情况上。根据联邦公𫔭市场委员会(FOMC) 3月份的会议纪要,美联储工作人员目前已将温和衰退列為基缐情景的一部分,不过他们指出,围绕这一前景的不确定性更高,这关键取决于银行业紧张局势将如何演变。目前,那裡的局势已经稳定下来,但继续下去,这种限制性条件仍有可能有利有弊。

市场波动的规模——两年期从顶部到底部近20个基点,10年期美国国债近10个基点——证明,市场仍需经历短期波动的加剧,因為它们要努力应对各国央行即将结束加息周期的情况,以及围绕近期银行业动盪对经济影响程度的巨大不确定性。最终,我们认為美联储加快降息以及10年期利率趋近3%的理由只会更加充分。

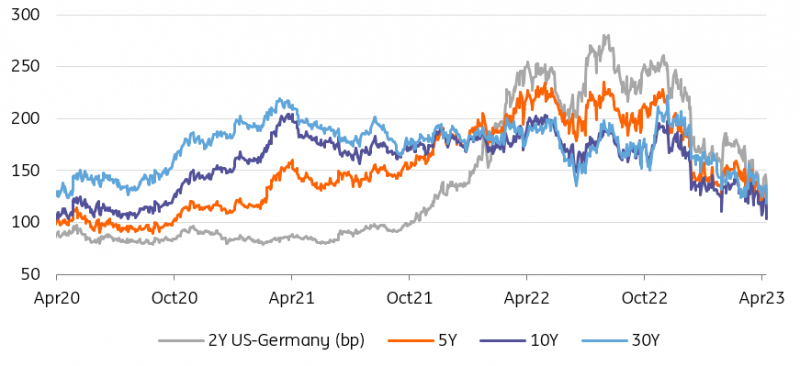

美元和欧元收益率加速趋同

资料来源:荷兰国际集团,Refinitiv

. ..围绕CPI数据公布的另一个重要市场主题是,美元和欧元利率将进一步趋同——美国UST曲缐的牛市趋陡,德国国债曲缐的熊市趋平。在昨日交易中,10年期美国国债与德国国债的息差一度跌破103个基点,令人印象深刻的收紧幅度為9个基点。

有限的银行业影响使欧洲央行官员得以专注于棘手的核心通胀

与美国形成对比的是,欧洲央行(ecb)对欧元区金融压力仍相对可控的事实感到些许安慰。银行业影响有限的前景,使欧洲央行官员再次将注意力重新集中在棘手的核心通胀问题上。值得注意的是,即使是她的鸽派,如副总统德金多斯,似乎也接受了这一信息。

奥地利的霍尔兹曼等鹰派人士重申,他们呼吁在5月份再次加息50个基点。他还暗示,鉴于市场迄今对欧洲央行缩减资产负债表的反应良好,今年下半年有可能加快量化紧缩进程。但法国委员维勒罗伊等较為温和的委员也暗示,有可能进一步加息(同时加息)。他们指出,通胀的范围已变得更加广泛,而且可能更加持久。

市场正在调高加息预期。他们现在完全消化了欧洲央行存款利率的峰值為3.75%,也就是说,欧洲央行从现在到10月将再次加息75个基点。 10年期德国国债收益率未能倖免于CPI数据发布后收益率的最初下跌,但收盘时上涨了7个基点。